Многие люди верят, что открытие депозитного счета — это надежный способ обеспечить себе достойную старость. Однако реальность оказывается гораздо более жестокой. Рассмотрим на примере, что действительно стоит за этими инвестициями.

Проблема банковских вкладов

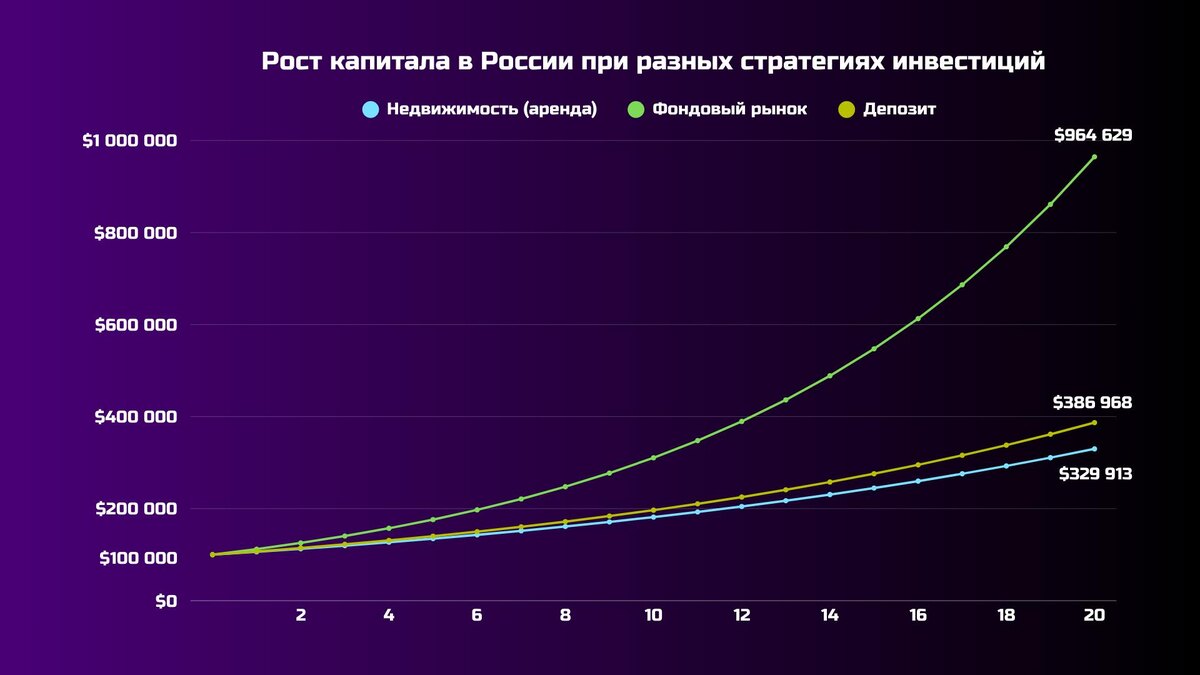

Сегодняшние ставки по рублевым депозитам в крупных банках колеблются в пределах 16–21% годовых. На первый взгляд это выглядит весьма привлекательно, но стоит учитывать, что инфляция стабильно держится на уровне 10–12%. Таким образом, реальная доходность часто оказывается польстительной — всего 4–11% в лучшем случае. Если вложить 100 000 долларов на 20 лет, то сумма вырастет только до 220 000–330 000 долларов. Как будто уверенно шагая по эскалатору, который движется вниз — впереди виден свет, а на деле остаешься на месте.

Капитализация на аренде

С сдачей квартир ситуация не менее сложная. Средняя доходность аренды жилья в России составляет около 6,15% годовых от стоимости жилья. При этом нужно учесть налоги, затраты на ремонт и периоды, когда квартира простаивает без арендаторов. За 20 лет 100 000 долларов, вложенные в квартиру, могут вырасти примерно до 370 000 долларов. Однако с такого рода инвестициями связаны риски и сложности, а ликвидность остается на низком уровне.

Вложение в фондовый рынок

Итак, что же можно противопоставить этому? Невероятная возможность инвестировав в фондовый рынок. Историческая средняя доходность индекса S&P 500 составляет 10–11% в год с учетом дивидендов. Даже если сосредоточиться на российских индексах за последние 20 лет, средняя доходность при умелом выборе акций качественных компаний достигает 12–15% в рублях. Например, если вложить 100 000 долларов под 12% годовых, то через 20 лет сумма может вырасти до 960 000 долларов. Это почти в три раза превышает доходность банковского вклада и в два с половиной раза больше, чем доход от сдачи квартиры.

Как это работает? Всё дело в том, что компании продолжают генерировать прибыль, что приводит к росту цен на акции. Риски можно минимизировать, диверсифицируя портфель активов. И, конечно, капитал будет увеличиваться благодаря эффекту сложного процента, в отличие от мертвого груза банковских вкладов.

Таким образом, для тех, кто действительно хочет обеспеченно провести свою старость, инвестирование в фондовый рынок — это не просто хорошая идея, а жизненная необходимость. Отказываться от такой возможности — значит ставить под угрозу финансовое будущее.